请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

银石公司上年度的销售收入为450,000美元,公司的固定成本为120,000美元,可变成本为270,000美元。预测本年销售额为500,000美元,如果固定成本没有变化,则银石公司今年的营业利润是:()。

A、$110,000

B、$200,000

C、$60,000

D、$80,000

请帮忙给出正确答案和分析,谢谢!

答案

答案

更多“银石公司上年度的销售收入为450,000美元,公司的固定成本为120,000美元,可变成本为270,000美元。预测本年销售额为500,00……”相关的问题

更多“银石公司上年度的销售收入为450,000美元,公司的固定成本为120,000美元,可变成本为270,000美元。预测本年销售额为500,00……”相关的问题

第1题

A、$190,000。

B、$114,000。

C、$150,000。

D、$60,000。

请帮忙给出正确答案和分析,谢谢!

第2题

A、18956万元

B、19764万元

C、21172万元

D、20163万元

第3题

A、90万元

B、45万元

C、54万元

D、36万元

第4题

A、0.67%

B、1%

C、2%

D、 2.4%

第5题

甲公司2018年度全年营业收入为4500万元(全部为赊销收入),应收账款平均收现期为60天。公司销售单价为500元/件,单位变动成本为250元件。若将应收账款所占用的资金用于其他等风险投资,可获得收益率为10%。2019年公司调整信用政策,全年销售收入(全部为赊销收入) 预计增长40%,应收账款平均余额预计为840万元。假定全年360天。

(1)2018年应收账款平均余额?

(2)2018年变动成本率?

(3)2018年应收账款机会成本?

(4)2019预计应收账款周转率和应收账款周转天数?

请帮忙给出正确答案和分析,谢谢!

第6题

A.应收账款周转次数

B.预收账款周转次数

C.应付账款周转次数

D.营运资金周转次数

请帮忙给出正确答案和分析,谢谢!

第7题

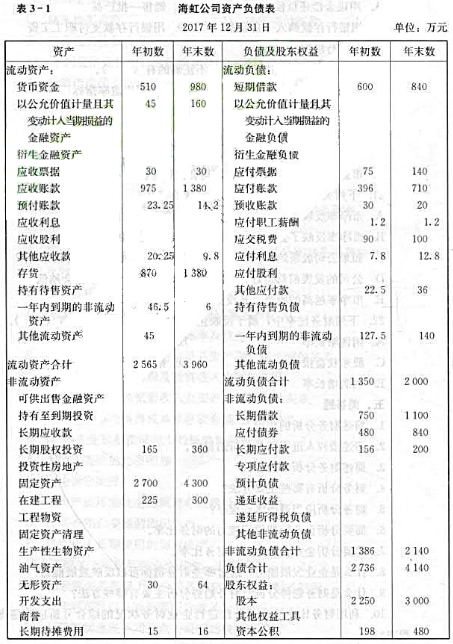

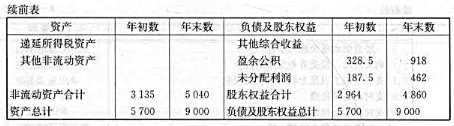

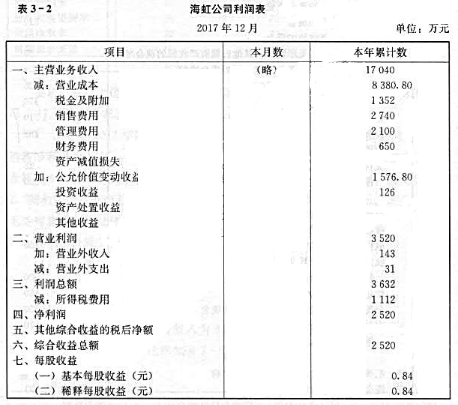

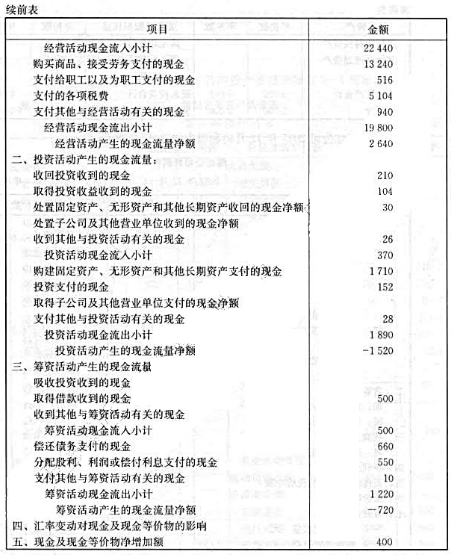

海虹公司有关资料如下。

(1)海虹公司2017年12月31日的资产负债表如表3-1所示。

(2)海虹公司2017年12月的利润表如表3-2所示。 (3)海虹公司2017年度现金流量表如表3-3所示。

(3)海虹公司2017年度现金流量表如表3-3所示。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。

要求:根据以上资料计算海虹公司2017年度的下列财务比率:

(1)流动比率;(2)速动比率;(3)现金流量比率;(4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

请帮忙给出正确答案和分析,谢谢!

第8题

A、采用差额估计抽样方法时,推断的总体金额为11700万元

B、基于谨慎性的考虑,注册会计师推断的总体误差为2340万元

C、采用均值估计抽样方法时,推断的总体金额为12636万元

D、采用比率估计抽样方法时,推断的总体金额为11846.25万元

第9题

A、该企业日常生产经营所需营运资金为4735万元

B、A企业提款申请可获准500万元

C、A企业提款申请不能获准

D、某合作银行对A企业的提款申请是否批准,应着重考虑合理估算借款人营运资金量

E、某合作银行对A企业的提款申请是否批准,应着重考虑A企业是否提供真实有效的交易合同

第10题

A、补记上年度少计的财务费用

B、上年度少计提了应收账款的坏账准备

C、冲减资产负债表日至财务报告批准报出日之间发生的退回以前年度销售产品的销售收入

D、上年度误将无形资产研发支出全部计入了管理费用,其中包括开发阶段符合资本化的支出

E、上年度误将暂停资本化期间发生的借款费用计入了在建工程的成本中

大学生认证

大学生认证