请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

生产100单位产品的总成本为$800,如果公司的平均变动成本为每单位$5,则公司的()

A、平均固定成本为$3

B、总变动成本为$300

C、边际成本为$3

D、边际成本为$8

答案

答案

更多“生产100单位产品的总成本为$800,如果公司的平均变动成本为每单位$5,则公司的()……”相关的问题

更多“生产100单位产品的总成本为$800,如果公司的平均变动成本为每单位$5,则公司的()……”相关的问题

第1题

A、生产负荷达到设计能力的40%,即可实现盈亏平衡

B、项目达到设计生产能力时的年利润为1250万元

C、年利润达到800万元时的产量是80万吨

D、维持盈亏平衡时产品售价最低可降至 32.5元/吨

E、项目单位产品的可变成本为24.5元/吨

第2题

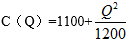

设生产某产品Q单位的总成本为

,求生产900个单位的边际成本()

,求生产900个单位的边际成本()A、1

B、1.5

C、2

D、3

请帮忙给出正确答案和分析,谢谢!

第3题

昌盛有限公司为增值税一般纳税人,适用的增值税税率为17%。昌盛公司的固定资产采用双倍余额递减法计提折旧,期末采用账面价值与可收回金额孰低计价;存货采用实际成本法核算,期末采用成本与可变现净值孰低计价,按单个存货项目计提存货跌价准备。假定不考虑除增值税以外的其他税费。昌盛公司2011~2012年部分经济业务如下:

(1)2011年4月1日昌盛公司开发一项新项目,乙公司以一台新设备作投资,用于新项目。本设备在乙企业的账面原值为200万元,未计提折旧,投资合同约定的价值为200万元(假定是公允的)。按照投资协议规定,昌盛公司接受投资后,乙公司占增资后注册资本800万元中的20%。该设备预计使用年限5年,假设净残值率为4%,采用双倍余额递减法计提折旧。

(2)2011年5月1日,新项目投产,生产A产品。昌盛公司购入生产A产品的新型材料117万元,收到的增值税专用发票上注明的价款为100万元,增值税为17万元。另外支付运杂费3万元,其中运费为2万元,可按7%的扣除率计算进项税额抵扣。

(3)2011年12月31日,新型材料实际成本为150万元,市场购买价格为145万元,该新型材料只能用于生产A产品;A产品的估计售价为225万元,预计销售费用及税金为10万元,生产A产品尚需投入100万元,生产A产品的总成本为250万元。

(4)2011年12月31日,由于生产的A产品销售不佳,上述设备的可收回金额为140万元。重新预计该设备的尚可使用年限为4年,折旧方法没有发生变化。

(5)2012年7月1日,由于新项目经济效益很差,昌盛公司决定停止生产A产品,将不需用的新型材料全部对外销售。已知剩余部分的新型材料出售前的账面余额为70万元。新型材料销售后,取得收入50万元,增值税8.5万元,收到的货款已存入银行。

(6)2012年7月1日A产品停止生产后,设备已停止使用。9月5日昌盛公司将设备与丁公司的钢材相交换,换入的钢材用于建造厂房。该设备的公允价值为100万元,昌盛公司收到丁公司支付的补价6.4万元。假定交易不具有商业实质。

要求(以万元为单位,保留小数点后两位):

(1)编制昌盛公司接受投资、购买新型材料的相关分录。

(2)分析、判断2011年末是否需要计提资产减值准备,如果需要计提,应计提多少减值准备。

(3)编制2012年将存货对外出售的相关分录。

(4)计算2012年的非货币性资产交换业务对昌盛公司当期损益的影响。

请帮忙给出正确答案和分析,谢谢!

第4题

A、盈亏平衡生产能力利用率为66.67%

B、盈亏平衡产量为46667台

C、盈亏平衡销售价格为2333元/台

D、盈亏平衡单位产品变动成本为1500元/台

第5题

A、800

B、900

C、1000

D、700

第6题

A、1000

B、700

C、800

D、100

第7题

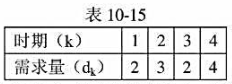

假定该厂生产每批产品的固定成本为3千元,若不生产就为0,;每单位产品成本为1千元;每个时期生产能力所允许的最大生产批量为不超过6个单位;每个时期末未出售的产品,每单位需付存储费0.5千元。假定在第一个时期的初始库存量为0,第四个时期之末的库存量也为0.试问该厂应该如何安排各个时期的生产与库存,才能在满足市场需要的情况下,使总成本最小。若问题中每个时期的生产数量无限制,其余条件不变,试解之。

请帮忙给出正确答案和分析,谢谢!

第8题

环宇公司只生产甲产品,2012年度销售量为800 万件,售价为15元/ 件,每年固定缴纳房产税和城镇土地使用税500 万元,固定费用总额是1 160 万元,单位制造变动成本为8 元,单位销售和管理变动成本为2 元,则当年净利润是()万元。(所得税率为25% )

A 、1 380

B 、1 840

C 、2 130

D 、2 840

第9题

A、4000

B、3200

C、1600

D、800

第10题

A、15.75

B、17.25

C、19.50

D、21.75

第11题

A、根据贷款风险分类的原理,2013年末的800万元的流动资金贷款应划分为正常贷款

B、根据贷款风险分类的原理,2013年末的800万元的流动资金贷款应划分为关注贷款

C、根据贷款风险分类的原理,2013年末的1400万元的中长期贷款应划分为关注贷款

D、根据贷款风险分类的原理,2013年末的1400万元的中长期贷款应划分为正常贷款

E、根据贷款风险分类的原理,信贷员在分类中应最关注的是借款人的第一还款来源状况

大学生认证

大学生认证