请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

依据Scurry公司的如下数据,计算其销货成本期初完工产品 $100,000产品生产成本 700,000期末完工产品 200,000期初在产品 300,000期末在产品 50,000

A、$500,000

B、$600,000

C、$800,000

D、$950,000

答案

答案

更多“依据Scurry公司的如下数据,计算其销货成本期初完工产品 $100,000产品生产成本 700,000期末完工产品 200,000期初在产……”相关的问题

更多“依据Scurry公司的如下数据,计算其销货成本期初完工产品 $100,000产品生产成本 700,000期末完工产品 200,000期初在产……”相关的问题

第1题

某机动车制造股份公司为增值税一般纳税人,2015年5月有关业务如下:

(1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元;

(2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;购货过程中发生运输费用20万元,装卸费8万元,取得运输单位开具的交通运输业增值税专用发票;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,同时支付运费10000元,取得交通运输业增值税专用发票;

(3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托某运输公司将材料从海关运抵厂区入库,支付运费2万元(取得了运费增值税专用发票);进口一辆小轿车公司自用,成交价格为到岸价格55万元(消费税税率为12%);

(4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元);

(5)将110台A型小轿车移送给外省的独立核算销售机构用于销售;

(6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售;同时负责运输,取得运费收入0.5万元/辆;

(7)将1辆A型号的小轿车无偿赠送给希望工程;

(8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得运输企业开具的增值税专用发票;

(9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,专用发票上注明不含税价款3000元,同时支付运输单位运费150元(取得符合规定的运费增值税专用发票);

(10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元;经主管税务机关核准购进税控收款机1台,取得普通发票,注明货款1258元。(关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%)

要求:按下列顺序回答问题,每问均为共计金额:

(1)计算国内采购的可以抵扣进项税()万元。

A.158.26

B.253.71

C.275.26

D.285.56

(2)计算A型小汽车的销项税()万元。

A.271.24

B.273.36

C.198.59

D.189.56

(3)计算B型小汽车的销项税()万元。

A.302.36

B.345.26

C.402.13

D.403.59

(4)计算本月应纳增值税为()万元。

A.472.56

B.441.6

C.456.26

D.512.25

(5)关于上述业务,下列陈述不正确的是()。

A.捐赠A型号的小轿车要依法计算销项税

B.本年以前月份购进材料因自然灾害造成损失,需要作进项税转出处理

C.进口自用小轿车进口环节的增值税可以抵扣内销销项税

D.折扣销售,可以按折扣后的销售额作为计税依据计算增值税销项税

(6)计算进口环节应纳的关税和增值税合计为()万元。

A.53.24

B.92.34

C.91.23

D.54.64

第2题

甲白酒生产厂,2017年8月发生如下业务:

(1)销售薯类白酒20吨,取得不含税销售额60万元,同时向购买方收购品牌使用费4.85万元,包装物押金收入1万元。

(2)生产粮食白酒80吨,8月10日销售给A商贸公司30吨,取得不含税销售额180万元,8月20日销售给B商贸公司20吨,取得不含税销售额130万元,余下30吨抵偿所欠乙企业债务。

(3)委托丙厂加工10吨粮食白酒,甲厂提供粮食等原材料成本共计22万元,当月丙厂将加工好的白酒交付给甲厂,开具的增值税专用发票注明收取加工费5万元。

(4)向白酒销售公司(关联公司)销售白酒6吨,不含税价每吨28万元,白酒销售公司继续销售的价格每吨42万元。(其他相关资料,白酒消费税税率为20%加0.5元/500克。税务机关核定的消费税最低计税价格每吨32万元。)要求根据上述资料按照下列序号回答问题:

(1)计算业务(1)应缴纳的消费税。

(2)计算业务(2)中甲酒厂以白酒抵偿债务应缴纳的消费税。

(3)计算业务(3)丙厂应代收代缴的消费税。

(4)业务(4)消费税计税依据如何确定?

(5)计算业务(4)应纳消费税。

答案:(1)应缴纳的消费税=〔600000×20%+48500÷1.17×20%+10000÷1.17×20%+20×2000×0.5〕÷10000=15(万元)。

(2)以白酒抵债按照最高售价作为计税依据应缴纳的消费税=〔1300000÷20×30×20%+30×2000×0.5〕÷100000=42(万元)

(3)组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)=(220000+50000+10×2000×0.5)÷(1-20%)=350000(元)

丙厂应代收代缴的消费税=组成计税价格×比例税率+委托加工数量×定额税率=〔350000×20%+10×2000×0.5〕÷10000=8(万元)

(4)甲企业与白酒销售公司为关联企业,白酒生产企业售价低于关联方对外售价70%,由税务机关核定消费税最低计税价格。白酒生产企业售价28万元,低于42万元/吨×70%=29.4万元,白酒生产企业消费税计税依据由税务机关核定消费税最低计税价格(每吨32万元)。

(5)业务(4)甲企业应缴消费税=6×32×20%+6×2000×0.5÷10000=38.4+0.6=39(万元)

5、甲白酒生产厂,2017年8月发生如下业务:

(1)销售薯类白酒20吨,取得不含税销售额60万元,同时向购买方收购品牌使用费4.85万元,包装物押金收入1万元。

(2)生产粮食白酒80吨,8月10日销售给A商贸公司30吨,取得不含税销售额180万元,8月20日销售给B商贸公司20吨,取得不含税销售额130万元,余下30吨抵偿所欠乙企业债务。

(3)委托丙厂加工10吨粮食白酒,甲厂提供粮食等原材料成本共计22万元,当月丙厂将加工好的白酒交付给甲厂,开具的增值税专用发票注明收取加工费5万元。

(4)向白酒销售公司(关联公司)销售白酒6吨,不含税价每吨28万元,白酒销售公司继续销售的价格每吨42万元。(其他相关资料,白酒消费税税率为20%加0.5元/500克。税务机关核定的消费税最低计税价格每吨32万元。)要求根据上述资料按照下列序号回答问题:

(1)计算业务(1)应缴纳的消费税。

(2)计算业务(2)中甲酒厂以白酒抵偿债务应缴纳的消费税。

(3)计算业务(3)丙厂应代收代缴的消费税。

(4)业务(4)消费税计税依据如何确定?

(5)计算业务(4)应纳消费税。

请帮忙给出正确答案和分析,谢谢!

第3题

A、无法作出任何预测,因为新预算值不在估算回归方程的自变量范围之内

B、900,000美元的销售收入

C、200,000美元的销售收入

D、200,750美元的销售收入

请帮忙给出正确答案和分析,谢谢!

第5题

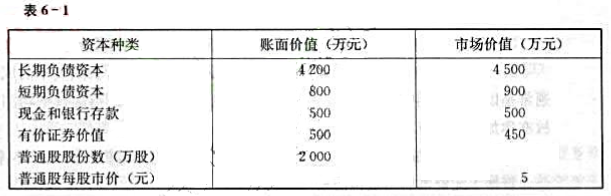

A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了名为“净债率"的资本结构管理目标,并力图使净债率保持在20%~25%之间。

A餐饮公司的净债率是以市场价值为基础计算的。其计算公式如下:

式中,NDR表示净债率;L表示长期负债的市场价值;S表示短期负债的市场价值;C表示现金和银行存款;M表示有价证券的价值;N表示普通股股份数;P表示普通股每股市价。

A餐饮公司20×8年度财务报告提供的有关资料整理如表6-1所示。

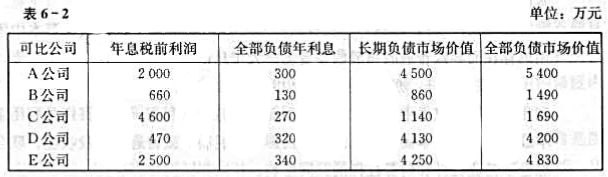

A餐饮公司及同行业主要可比公司20×8年度有关情况如表6-2所示。

A餐饮公司的股权资本成本率为12%,未来净收益的折现率为8%,公司所得税税率假定为25%。

要求:

(1)请计算A餐饮公司20×8年年末的净债率,并说明其是否符合公司规定的净债率管理目标。

(2)请以市场价值为基础计算A餐饮公司20×8年年末的利息保障倍数和长期负债比率(长期负债市场价值占全部负债市场价值的比例),并与同行业主要可比公司进行比较评价。

(3)请运用公司价值比较法计算A餐饮公司未来净收益的折现价值,并20×8年年末公司的市场价值进行比较评价。

(4)请运用公司价值比较法计算A餐饮公司股票的折现价值和公司总的折现价值(假设公司长期负债资本的折现价值等于其市场价值),并与20×8年年末公司的市场价值进行比较评价。

(5)你认为A餐饮公司以净债率作为资本结构管理目标是否合理?如果不尽合理,请提出你的建议。

请帮忙给出正确答案和分析,谢谢!

第6题

2011年5月,甲市烟草专卖局内管人员小张通过内管信息系统查询到如下信息:(1)A品牌卷烟4月份共销售183万支,该品牌3月份销量为112万支。(2)B品牌当月销量97万支,其中4月11日销量18万支。(3)零售户张某4月份共订购卷烟448条,四次访销记录分别为98条、102条、80条、168条。(4)营销中心本月3次对零售户李某的结算账户做了变更处理。(5)零售户韩某4月份订购卷烟528条,3月份订购数量为147条。(6)C品牌卷烟4月份销量105万支,其中日销量前三位的日期为:4月8日、14日、23日,日销量分别为17.3万支、13.5万支、12万支。小张对上述信息进行筛选后发现,A品牌卷烟生产商因货源供应不足,3月份合同中约定40万支卷烟未发货,于4月3日补发了该批卷烟;乙市烟草专卖局于4月份查处了3起甲市C品牌卷烟外流到乙市的案件。另外,小张还了解到,零售户陈某向专卖部门反映,4月份,烟草公司送货后的次日,有人3次到其店中收购本地平销的Y品牌卷烟。根据以上信息回答下列问题:

以上信息中应确定为有效预警的有几条?

第7题

A、应采用方案二,因其产生比方案一多10,000美元的贡献毛利

B、应釆用方案一,因其产生比方案二多8,000美元的贡献毛利

C、应采用方案一,因销售经理更加确定会出现好的销售结果

D、两个方案都可以采用,最终应取决于极佳销售结果出现的概率

请帮忙给出正确答案和分析,谢谢!

第8题

现采用活性炭吸附对某有机废水进行处理,两种活性炭的吸附平衡数据如下:

试判断吸附类型,计算吸附常数,并比较两种活性炭的优劣。

请帮忙给出正确答案和分析,谢谢!

第9题

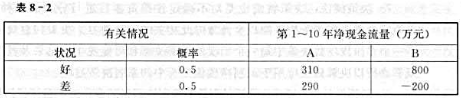

时代公司的债券原为AA级,但最近公司为A系列问题所困扰,陷入了财务困境,如果公司现在被迫破产,公司的股东将一无所获。现公司通过出售其过去投资的有价证券,动用其历年的折旧积累来筹集资金,准备对如下两个互斥项目中的一项进行投资,以避免公司破产。两个项目均在第1年年初投资1500万元,第1~10年的净现金流量(不包括第1年年初的现金流出量)及有关资料如表8-2所示。

公司加权平均资本成本率为15%, 。

。

要求:

(1)各项目的期望年现金流量为多少?

(2)哪一个项目的总风险较大?为什么?

(3)分别计算两个项目在状况好和状况差时的净现值。

(4)如果你是公司股东,你希望选哪个项目?

(5)如果你是公司的债权人,你希望经理选哪个项目?

(6)为防止决策引起利益冲突,债权人预先应采取何种保护措施?

(7)谁来承担保护措施的成本?这与企业最优资本结构有什么关系?

请帮忙给出正确答案和分析,谢谢!

第11题

A.1%~3%

B.1%~5%

C.3%~5%

D.2%~5%

请帮忙给出正确答案和分析,谢谢!

大学生认证

大学生认证