请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果企业在经营中根据实际情况规划了目标利润,则为了保证目标利润的实现,需要对其他因素作出相应的调整。以下调整不正确的是()。

A、提高销售数量

B、提高销售价格

C、提高固定成本

D、降低单位变动成本

答案

答案

更多“如果企业在经营中根据实际情况规划了目标利润,则为了保证目标利润的实现,需要对其他因素作出相应的调整。以下调整不正确的是()。……”相关的问题

更多“如果企业在经营中根据实际情况规划了目标利润,则为了保证目标利润的实现,需要对其他因素作出相应的调整。以下调整不正确的是()。……”相关的问题

第1题

在下列内部控制目标中,属于企业获利的基础,同时也是持续经营基础的是()。

A.资产安全目标

B.提高经营的效率和效果目标

C.经营管理合法合规目标

D.促进企业实现发展战略目标

请帮忙给出正确答案和分析,谢谢!

第2题

A、企业是本单位风险管理的责任主体,负责建立制度体系和组织运行体系,全面落实风险管理工作,实现对风险的有效管控

B、企业业务部门负责在业务开展过程中持续识别、评估及应对风险,遵守并落实风险管理政策、制度,兼顾业务经营目标实现和相关风险管控,主动与风险管理职能部门沟通,并报告风险管理信息,承担风险管理的直接责任

C、企业风控及内控部门、法律合规部门、财务部门等风险管理部门,负责牵头制定风险管理政策、制度及标准,督促业务部门根据法律法规、监管规定、行业规范等合规经营,独立评估经营活动中的风险并发表意见

D、企业审计稽核、纪检监察部门,负责对各岗位风险及内控工作履职情况、廉洁从业情况进行审计和检查,并对全面风险管理流程的健全性、合理性和执行的有效性进行独立的监督评价

第7题

A、将成本、业务量、利润(或结余)等方面的变动所形成的差量相互联系起来

B、其核心部分是确定“保本点”

C、从动态上掌握有关因素变动对企业盈亏消长的规律性联系

D、有助于企业在经营决策中根据主、客观条件有预见地采取相应措施实现扭亏增盈

第8题

A、企业开展会计信息化工作,应当注重信息系统与经营环境的契合

B、企业通过委托外部单位开发、购买等方式配备会计软件,应当在有关合同中约定操作培训、软件升级、故障解决等服务事项,以及软件供应商对企业信息安全的责任

C、企业应当根据实际情况,开展本企业信息系统与银行、供应商、客户等外部单位信息系统的互联,实现外部交易信息的集中自动处理

D、企业应当遵循企业内部控制规范体系要求,加强对会计信息系统规划、设计、开发、运行、维护全过程的控制

第9题

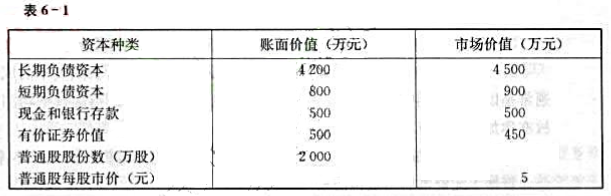

A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了名为“净债率"的资本结构管理目标,并力图使净债率保持在20%~25%之间。

A餐饮公司的净债率是以市场价值为基础计算的。其计算公式如下:

式中,NDR表示净债率;L表示长期负债的市场价值;S表示短期负债的市场价值;C表示现金和银行存款;M表示有价证券的价值;N表示普通股股份数;P表示普通股每股市价。

A餐饮公司20×8年度财务报告提供的有关资料整理如表6-1所示。

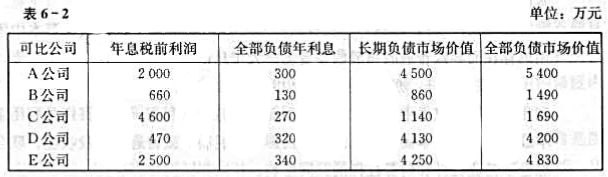

A餐饮公司及同行业主要可比公司20×8年度有关情况如表6-2所示。

A餐饮公司的股权资本成本率为12%,未来净收益的折现率为8%,公司所得税税率假定为25%。

要求:

(1)请计算A餐饮公司20×8年年末的净债率,并说明其是否符合公司规定的净债率管理目标。

(2)请以市场价值为基础计算A餐饮公司20×8年年末的利息保障倍数和长期负债比率(长期负债市场价值占全部负债市场价值的比例),并与同行业主要可比公司进行比较评价。

(3)请运用公司价值比较法计算A餐饮公司未来净收益的折现价值,并20×8年年末公司的市场价值进行比较评价。

(4)请运用公司价值比较法计算A餐饮公司股票的折现价值和公司总的折现价值(假设公司长期负债资本的折现价值等于其市场价值),并与20×8年年末公司的市场价值进行比较评价。

(5)你认为A餐饮公司以净债率作为资本结构管理目标是否合理?如果不尽合理,请提出你的建议。

请帮忙给出正确答案和分析,谢谢!

第10题

A、①③

B、①④

C、②③

D、②④

大学生认证

大学生认证