请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

你的80%的收益和价值仅来源于20%的努力()

是

否

答案

答案

更多“你的80%的收益和价值仅来源于20%的努力()……”相关的问题

更多“你的80%的收益和价值仅来源于20%的努力()……”相关的问题

第1题

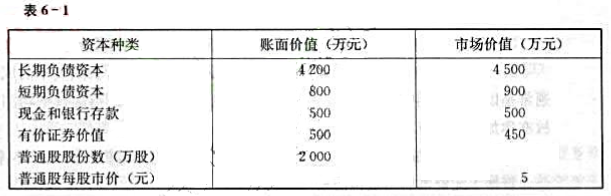

A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了名为“净债率"的资本结构管理目标,并力图使净债率保持在20%~25%之间。

A餐饮公司的净债率是以市场价值为基础计算的。其计算公式如下:

式中,NDR表示净债率;L表示长期负债的市场价值;S表示短期负债的市场价值;C表示现金和银行存款;M表示有价证券的价值;N表示普通股股份数;P表示普通股每股市价。

A餐饮公司20×8年度财务报告提供的有关资料整理如表6-1所示。

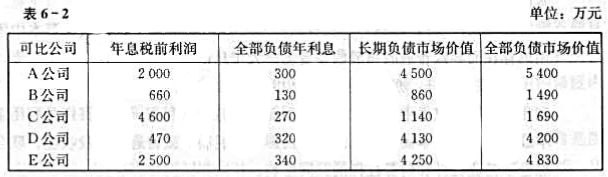

A餐饮公司及同行业主要可比公司20×8年度有关情况如表6-2所示。

A餐饮公司的股权资本成本率为12%,未来净收益的折现率为8%,公司所得税税率假定为25%。

要求:

(1)请计算A餐饮公司20×8年年末的净债率,并说明其是否符合公司规定的净债率管理目标。

(2)请以市场价值为基础计算A餐饮公司20×8年年末的利息保障倍数和长期负债比率(长期负债市场价值占全部负债市场价值的比例),并与同行业主要可比公司进行比较评价。

(3)请运用公司价值比较法计算A餐饮公司未来净收益的折现价值,并20×8年年末公司的市场价值进行比较评价。

(4)请运用公司价值比较法计算A餐饮公司股票的折现价值和公司总的折现价值(假设公司长期负债资本的折现价值等于其市场价值),并与20×8年年末公司的市场价值进行比较评价。

(5)你认为A餐饮公司以净债率作为资本结构管理目标是否合理?如果不尽合理,请提出你的建议。

请帮忙给出正确答案和分析,谢谢!

第2题

A、20万元

B、-20万元

C、-80万元

D、0

第3题

下列有关金融资产的说法不正确的是()。

A、金融资产是以信用为基础的所有权的凭证

B、金融资产的收益来源于它所代表的实际资产的业绩

C、金融资产并不构成社会的实际财富

D、通货膨胀时,金融资产的名义价值上升

第4题

A、抵消营业收入和营业成本30万元

B、抵消无形资产价值中包含的未实现内部销售利润25万元

C、确认递延所得税资产6.25万元

D、确认递延所得税收益6.25万元

第5题

A、50

B、60

C、70

D、80

第7题

A、16万元

B、80万元

C、120万元

D、136万元

请帮忙给出正确答案和分析,谢谢!

第9题

甲公司2×15年发生下列与股权投资相关的交易或事项:(1)4月1日,处置子公司(乙公司)的70%的投资,收取银行存款3500万元,剩余10%的投资不再对乙公司实施控制,甲公司将其作为可供出售金融资产核算,处置当日,剩余股权的公允价值为500万元。2×15年12月31日,该项投资的公允价值为600万元。甲公司原持有乙公司80%的股权系2×12年购入,初始投资成本为3000万元。(2)12月31日,甲公司再次以银行存款800万元取得丙公司20%的股权,至此共计持有丙公司30%的股权,能够对丙公司实施重大影响。甲公司原持有丙公司10%股权作为可供出售金融资产核算,增资日账面价值为330万元(其中成本300万元,公允价值变动30万元),公允价值为400万元。不考虑其他因素,则下列关于甲公司2×15年会计处理的表述中,正确的是()。

A、上述业务影响甲公司2×15年投资收益的金额为1100万元

B、甲公司对乙公司投资应确认投资收益为875万元

C、甲公司对丙公司长期股权投资的初始投资成本为1130万元

D、上述业务影响甲公司2×15年其他综合收益的金额为100万元

请帮忙给出正确答案和分析,谢谢!

第10题

0

20

50

100

请帮忙给出正确答案和分析,谢谢!

大学生认证

大学生认证