请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选]

优学公司是一家化妆品销售公司。2×13年末,其有一批库存化妆品需要销售。由于该化妆品的同类产品市场供应量增大,供过于求导致市场低迷,优学公司不得不采用降价的方式进行销售。优学公司购进该批化妆品花费的成本为200万元。优学公司预计该存货的售价为230万元,预计将发生相关税费80万元。假定不考虑其他因素,该化妆品的可变现净值为()。

A、150万元

B、230万元

C、200万元

D、30万元

答案

答案

查看答案

更多“优学公司是一家化妆品销售公司。2×13年末,其有一批库存化妆品需要销售。由于该化妆品的同类产品市场供应量增大,供过于求导致市场低迷,优学公司……”相关的问题

更多“优学公司是一家化妆品销售公司。2×13年末,其有一批库存化妆品需要销售。由于该化妆品的同类产品市场供应量增大,供过于求导致市场低迷,优学公司……”相关的问题

第1题

某化妆品公司2015年7月销售给经销商甲化妆品120箱,销售价为800元/箱,销售给经销商乙同类化妆品60箱,销售价为1000元/箱;当月,还将20箱同类化妆品发给其原材料供应商以抵偿上月所欠货款。以上售价均为不含税价格,则7月份该化妆品公司应该缴纳的消费税为()元。(消费税税率为30%)

A、52200

B、52800

C、55800

D、60400

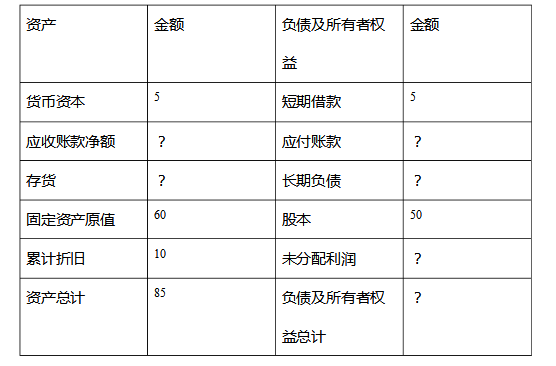

第3题

ABC公司2016年末资产负债表如下表所示,该公司年末流动比率为2,负债与股东权益比率为0.6,存货周转率为10次存(存货周转率以销售成本和平均存货余额为基础计算),年初公司的存货金额为2万元,公司当年的销售收入为100万元,销售毛利率为60%。请根据有关已知的数据和资料完成下表。

请帮忙给出正确答案和分析,谢谢!

请帮忙给出正确答案和分析,谢谢!

第4题

A公司是一家大规模生产日用消费品的公司,在全球范围内销售同一类型和质量的产品,因业绩突出而久负盛名。A公司产品畅销全球。140多个国家的消费者都熟悉A产品,并通过这些产品熟悉了A公司。A公司的发展战略属于()。

A、全球化战略

B、跨国化战略

C、多国化战略

D、集中差异化战略

第5题

2015年初S公司为其销售精英设定了一项递延年金计划:将当年利润的6%提成作为奖金,但要三年后,即2017年末才向仍然在职的员工发放。S公司在2015年年初预计3年后企业为此计划的现金支出为600万元。S公司选取同期同币种的国债收益率作为折现率,2015年年初的折现率为5%,2015年年末的折现率变更为4%。假定不考虑死亡率和离职率等因素影响,甲公司在2015年末应确认的精算损失为()。

A、-3.5万元

B、3.5万元

C、-2.75万元

D、2.75万元

第6题

注册会计师发现的下列情况中,属于“准确性”认定的是()。

A、公司将2008年末发出的委托代销商品全部确认为收入

B、公司将2008年末已收到代销清单的委托代销商品未确认为收入

C、公司销售给关联方的商品售价超过了对外销售的加权平均单价,公司按售价全部计入了收入

D、公司将2008年度发生的现金折扣冲减了收入

请帮忙给出正确答案和分析,谢谢!

第7题

甲公司为乙公司的母公司。20×7至20×8年甲、乙公司发生的部分交易或事项如下:20×7年甲公司从乙公司购进A商品400件,购买价格为每件2万元,每件成本为1.5万元。20×7年甲公司对外销售A商品300件,每件销售价格为2.2万元;年末结存A商品100件,每件可变现净值为1.8万元。20×8年甲公司对外销售A商品20件,每件销售价格为1.8万元;年末存货中包括从乙公司购进的A商品80件,每件可变现净值为1.4万元。不考虑其他因素,甲公司在20×8年合并利润表中应计提的资产减值损失是()。

A、8万元

B、16万元

C、32万元

D、48万元

第8题

A房地产开发公司2010年9月自行建造开发了一幢办公楼,办公楼一共5层,第一层对外销售,共取得收入1000万元;第二层对外出租,每年收取租金100万元,第三层作为投资,与B公司建立了一家合资公司C公司,在投资协议中约定A公司与B公司共同承担投资风险;第四层与D公司成立了一家合资公司E,在投资协议中约定A公司每年分取固定利润80万元;第五层作为本单位的办公用房。

请分析上述行为应如何缴纳营业税、土地增值税、房产税,不需要计算具体的金额。

请分析上述行为应如何缴纳营业税、土地增值税、房产税,不需要计算具体的金额。

第9题

A公司(甲公司的子公司)从乙银行取得贷款,甲公司为其担保本息和罚息的60%,其余部分A公司以自身房地产作为抵押。截止2016年末A公司逾期无力偿还借款,被乙银行起诉,甲公司成为第二被告,乙银行要求甲公司与被担保单位共同偿还贷款本息600万元,并支付罚息10万元,承担诉讼费用15万元,会计期末该诉讼正在审理中。甲公司估计承担担保责任的可能性为90%,且A公司无偿还能力,2016年末甲公司应确认的预计负债是()。

A、366万元

B、600万元

C、610万元

D、549万元

第10题

向日葵公司是一家高科技公司,其管理层非常注重优秀人才的吸引、发展和留任,以保证企业的发展战略能够达成。则向日葵公司符合()内部控制要素。

A、控制环境

B、监控

C、控制活动

D、风险评估

第11题

某市一日化公司为增值税一般纳税人,主要生产高档化妆品,2017年5月发生以下业务:(1)从国外进口

某市一日化公司为增值税一般纳税人,主要生产高档化妆品,2017年5月发生以下业务:

(1)从国外进口一批散装高档化妆品,关税完税价格为280000元,关税税率为30%。

(2)将进口散装高档化妆品的70%生产加工为成套化妆品,本月销售4500套,每套不含税价格为600元。

(3)将上月购进的价值66000元的原材料委托一县城日化厂(小规模纳税人)加工高档护肤类化妆品,支付不含税加工费8000元,日化厂无同类产品售价,加工产品已收回。

(4)以自产不含税价格25000元的高档修饰类化妆品,与自产不含税价格5000元的普通护肤品(分别核算销售额)组成精美礼品盒销售,开具专用发票上注明销售额42000元。

(5)将一批自产高档护肤类化妆品用于职工福利,生产成本35000元,将新研制的高档修饰类化妆品用于广告样品,生产成本20000元,上述货物已全部发出,均无同类产品售价。第13页

已知:高档化妆品消费税税率为15%,成本利润率为5%。

要求:根据上述资料,回答下列问题。

<1>、该日化公司5月份应纳进口环节消费税()元。

A、61764.71

B、64235.29

C、78000.00

D、63548.92

<2>、该日化公司销售成套化妆品应纳消费税()元。

A、360035.30

B、405000.00

C、340764.71

D、350807.25

<3>、受托方日化厂应代收代缴的消费税()元。

A、11647.06

B、13058.82

C、14562.37

D、15857.14

<4>、该日化公司5月份应向税务机关缴纳消费税合计()元。

A、376041.18

B、430570.59

C、363785.30

D、376526.48

某市一日化公司为增值税一般纳税人,主要生产高档化妆品,2017年5月发生以下业务:

(1)从国外进口一批散装高档化妆品,关税完税价格为280000元,关税税率为30%。

(2)将进口散装高档化妆品的70%生产加工为成套化妆品,本月销售4500套,每套不含税价格为600元。

(3)将上月购进的价值66000元的原材料委托一县城日化厂(小规模纳税人)加工高档护肤类化妆品,支付不含税加工费8000元,日化厂无同类产品售价,加工产品已收回。

(4)以自产不含税价格25000元的高档修饰类化妆品,与自产不含税价格5000元的普通护肤品(分别核算销售额)组成精美礼品盒销售,开具专用发票上注明销售额42000元。

(5)将一批自产高档护肤类化妆品用于职工福利,生产成本35000元,将新研制的高档修饰类化妆品用于广告样品,生产成本20000元,上述货物已全部发出,均无同类产品售价。第13页

已知:高档化妆品消费税税率为15%,成本利润率为5%。

要求:根据上述资料,回答下列问题。

<1>、该日化公司5月份应纳进口环节消费税()元。

A、61764.71

B、64235.29

C、78000.00

D、63548.92

<2>、该日化公司销售成套化妆品应纳消费税()元。

A、360035.30

B、405000.00

C、340764.71

D、350807.25

<3>、受托方日化厂应代收代缴的消费税()元。

A、11647.06

B、13058.82

C、14562.37

D、15857.14

<4>、该日化公司5月份应向税务机关缴纳消费税合计()元。

A、376041.18

B、430570.59

C、363785.30

D、376526.48

大学生认证

大学生认证