请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

根据所给资料,回答问题。 据海关统计,2011年1~9月,某省实现进出口总额293.8亿美元,比上年同期增长

根据所给资料,回答问题。

据海关统计,2011年1~9月,某省实现进出口总额293.8亿美元,比上年同期增长59.4%,增速比上年同期提升5.5个百分点,高出全国进出口增速34.8个百分点。其中,出口150.5亿美元,增长28.8%,高出全国出口增速6.1个百分点;进口143.3亿美元,增长1.1倍,高出全国进口增速85.8个百分点。

1~9月,全省超亿美元贸易伙伴达36个,比上年同期增加6个,其中,德国、印度等国后来居上,超过日本、韩国成为全省主要贸易伙伴。对美国实现进出口30.3亿美元,增长93.1%,位居次席。对韩国、马来西亚和日本分别实现进出口7.0亿美元、6.0亿美元和5.4亿美元,分别增长41.5%、2.9%和7.4%,分列五、六、七位。

受上年基数较大影响,全省对东盟双边贸易进出口呈现下降走势。1~9月,全省对东盟实现进出口15.1亿美元,下降24.9%。

2009年1~9月,该省进出口总额约为多少亿美元?

A.100

B.120

C.150

D.180

2010年1~9月,该省对美国进出口贸易额是对韩国进出口贸易额的多少倍?

A.4.3

B.3.8

C.3.2

D.2.5

2011年1~9月,该省进出口贸易状况为:A.顺差7.2亿美元

B.逆差7.2亿美元

C.顺差8.2亿美元

D.逆差8.2亿美元

将2011年1~9月间该省贸易伙伴按进出口总额从高到低排序不正确的是:A.韩国,日本

B.美国,东盟

C.东盟,韩国

D.马来西亚,德国

能够从上述资料中推出的是:

A.2011年1~9月,该省对日贸易占全省对外贸易比重同比上升

B.2011年1~9月,该省进口额占同期全国进口额比重同比上升

C.2011年1~9月,全国进出口贸易同比增速超过三成

D.2010年1-9月,该省对东盟贸易额不足20亿美元

请帮忙给出每个问题的正确答案和分析,谢谢!

答案

答案

更多“根据所给资料,回答问题。 据海关统计,2011年1~9月,某省实现进出口总额293.8亿美元,比上年同期增长根据所给资料,回答问题。 据海关……”相关的问题

更多“根据所给资料,回答问题。 据海关统计,2011年1~9月,某省实现进出口总额293.8亿美元,比上年同期增长根据所给资料,回答问题。 据海关……”相关的问题

第2题

A、50.5%

B、58.5%

C、66.5%

D、74.5%

第3题

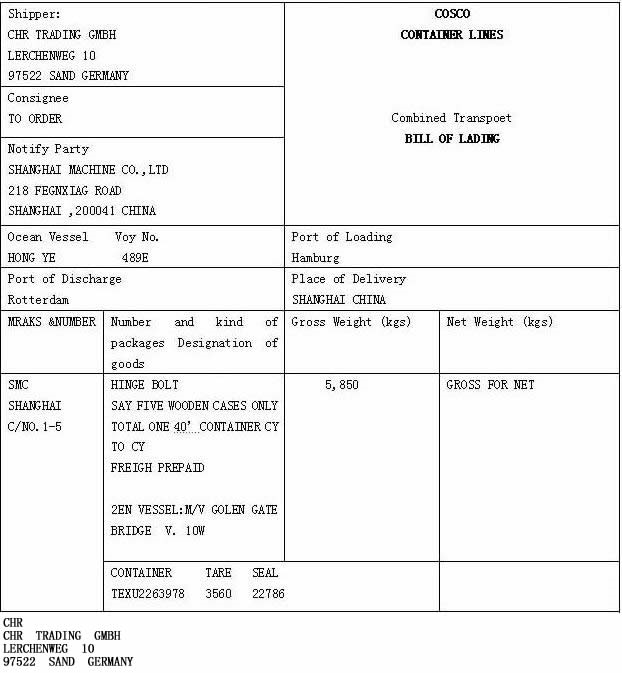

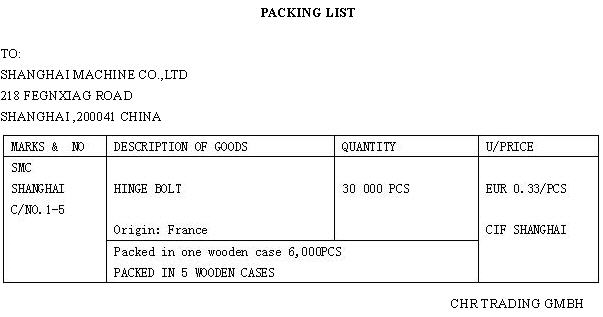

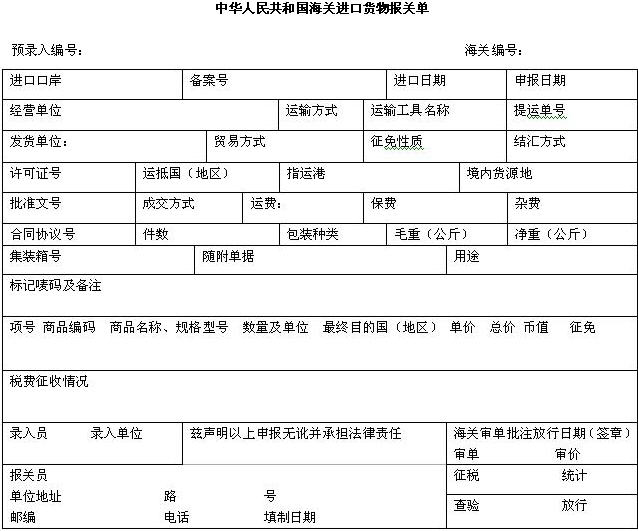

根据所给资料,回答 106~125 题:

资料一:

上海机床有限责任公司(3310215031)接受国外某企业的委托制造出口机床零部件,由国外客户提供原材料铰链(属法定检验检疫和自动进口许可管理商品,法定计量单位为千克)。

载运货物的运输工具于2005年7月9日申报进境,上海机床有限责任公司于2005年7月10日持登记手册和相关单证向上海吴淞海关申报进口。

资料二:

资料三:

资料四:

第 106 题 备案号栏:

A.Cxxxxxxxxxxxx

B.Zxxxxxxxxxxxx

C.Bxxxxxxxxxxxx

D.不用填

请帮忙给出正确答案和分析,谢谢!

第4题

第5题

根据下面资料,回答下列问题甲企业为增值税一般纳税人,2017年9月从国外进

口1辆小汽车自用(排气量为2.5升的非新能源或节约能源车辆),海关审定的成交价格为20万元,支付

给卖方的佣金5万元,向境外采购代理人支付的买方佣金2万元,运抵我国关境内输入地点起卸前的包

装费、运费、保险费合计3万元。

已知关税税率为20%,消费税税率为25%,增值税税率为17%,车辆购置税税率为10%,车船税年基准税额为900元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算甲企业进口小汽车应缴纳关税税额的下列算式中,正确的是()。

A.(20+5+2+3)×20%=6(万元)

B.(20+5+3)×20%=5.6(万元)

C.(20+3)×20%=4.6(万元)

D.(20+5+2)×20%=5.4(万元)

2.甲企业进口小汽车应缴纳车辆购置税的表述中,正确的是()。

A.[(20+5+2+3)×(1+20%)÷(1-25%)]×10%=4.8(万元)

B.[(20+5+3)×(1+20%)÷(1-25%)]×10%=4.48(万元)

C.甲企业应当自进口之日起60日内申报纳税

D.进口自用小汽车,车辆购置税由海关征收

3. 甲企业进口小汽车当年应缴纳车船税的表述中,正确的是()。

A.应纳车船税税额=900÷12×4=300(元)

B.应纳车船税税额=900÷12×3=225(元)

C.甲企业应纳车船税以排气量为计税单位

D.如果甲企业将该小汽车在当年过户转让给他人,应退还部分已纳税款

第7题

问题1:计算业务(1)的销项税额。

问题2:计算业务(2)的销项税额。

问题3:计算业务(3)该企业购买办公楼应缴纳的印花税。

问题4:计算业务(3)当期允许抵扣的进项税额。

问题5:判断业务(4)该企业为客户支付境内机票款是否属于“国内旅客运输服务”允许抵扣进项税额的范围,并说明理由。

问题6:计算业务(5)该企业当期允许抵扣的进项税额。

问题7:计算业务(6)该企业当期允许抵扣的进项税额。

问题8:计算业务(7)该企业进口小汽车应缴纳的车辆购置税。

问题9:计算业务(7)该企业进口小汽车应缴纳的增值税。

问题10:计算该企业可抵减的加计抵减额。

问题11:计算该企业当期应向主管税务机关缴纳的增值税。

问题12:计算该企业当期应缴纳的城市维护建设税、教育费附加和地方教育附加。

第8题

第9题

第10题

某卷烟厂为增值税一般纳税人。2017年9月发生如下业务:

(1)月初进口一批烟丝,支付货价300万元.卖方佣金10万元,该批烟丝运抵我国输入地点起卸前发生运费及保险费共计12万元。起卸后发生不含税运费2万元。以上业务已取得海关进口完税凭证.海关进口增值税专用缴款书.货运增值税专用发票。

(2)购进其他原材料.水.电等,取得的增值税专用发票上注明的增值税税额合计为40万元,其中2万元为税务机关代开增值税专用发票所载税额。

(3)领用月初进口烟丝的80%用于本厂生产M牌号卷烟。

(4)按60元/条的调拨价格(不含增值税)销售600标准箱M牌号卷烟给某卷烟批发公司。(其他相关资料:假定烟丝的关税税率为10%。烟丝的消费税税率为30%。甲类卷烟的消费税税率为56%加150元/箱。乙类卷烟的消费税税率为36%加150元/箱。卷烟每标准箱=250标准条。假定该卷烟厂期初无增值税留抵税额,所取得的增值税进项税额扣除凭证均在当月认证并通过。

要求:根据上述资料,回答问题,如有计算,需计算出合计数。

(1)计算9月该卷烟厂进口烟丝应缴纳的增值税。

(2)计算9月该卷烟厂进口烟丝应缴纳的消费税。

(3)计算9月该卷烟厂国内环节应缴纳的增值税。

(4)计算9月该卷烟厂国内环节应缴纳的消费税。

答案:(1)进口烟丝组成计税价格=(300+10+12)×(1+10%)÷(1-30%)=506(万元)

进口烟丝增值税税额=506×17%=86.02(万元)

(2)进口烟丝消费税税额=506×30%=151.8(万元)

(3)进项税额合计=86.02+2×11%+40=126.24(万元)

销项税额合计=60×600×250×17%÷10000=153(万元)

该卷烟厂国内环节应缴纳的增值税=153-126.24=26.76(万元)

(4)本月可扣除的进口烟丝消费税=151.8×80%=121.44(万元)

国内环节消费税=60×600×250×36%÷10000+600×150÷10000-121.44=211.56(万元)

4、某卷烟厂为增值税一般纳税人。2017年9月发生如下业务:

(1)月初进口一批烟丝,支付货价300万元.卖方佣金10万元,该批烟丝运抵我国输入地点起卸前发生运费及保险费共计12万元。起卸后发生不含税运费2万元。以上业务已取得海关进口完税凭证.海关进口增值税专用缴款书.货运增值税专用发票。

(2)购进其他原材料.水.电等,取得的增值税专用发票上注明的增值税税额合计为40万元,其中2万元为税务机关代开增值税专用发票所载税额。

(3)领用月初进口烟丝的80%用于本厂生产M牌号卷烟。

(4)按60元/条的调拨价格(不含增值税)销售600标准箱M牌号卷烟给某卷烟批发公司。(其他相关资料:假定烟丝的关税税率为10%。烟丝的消费税税率为30%。甲类卷烟的消费税税率为56%加150元/箱。乙类卷烟的消费税税率为36%加150元/箱。卷烟每标准箱=250标准条。假定该卷烟厂期初无增值税留抵税额,所取得的增值税进项税额扣除凭证均在当月认证并通过。

要求:根据上述资料,回答问题,如有计算,需计算出合计数。

(1)计算9月该卷烟厂进口烟丝应缴纳的增值税。

(2)计算9月该卷烟厂进口烟丝应缴纳的消费税。

(3)计算9月该卷烟厂国内环节应缴纳的增值税。

(4)计算9月该卷烟厂国内环节应缴纳的消费税。

请帮忙给出正确答案和分析,谢谢!

第11题

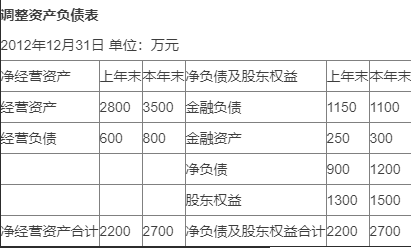

问题1:该房的评估价格为()万元。

A.800

B.1500

C.48

D.900

问题2:转让时的扣除项目金额为()万元。

A.1027.7

B.977.7

C.1027

问题3:土地增值额为()万元。

A.373

B.372.3

C.473

D.472.3

问题4:应纳土地增值税为()万元。

A.141.6

B.141.81

C.111.9

D.111.69

大学生认证

大学生认证