请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选]

7某公司只生产一种产品,2011年度销售量为2 000件,单位售价为180元,固定成 本总额为56 000元,公司当年实现净利润45 000元,适用企业所得税税率为25%, 假定不存在纳税调整事项,则该公司产品的单位边际贡献为()元

A、47.0

B、50.0

C、50.5

D、58

答案

答案

查看答案

更多“7某公司只生产一种产品,2011年度销售量为2 000件,单位售价为180元,固定成 本总额为56 000元,公司当年实现净利润45 000……”相关的问题

更多“7某公司只生产一种产品,2011年度销售量为2 000件,单位售价为180元,固定成 本总额为56 000元,公司当年实现净利润45 000……”相关的问题

第1题

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。 、该公司为实现2016年度的计划利润指标,2016年度应实现销售收入()元

A、5763750

B、7500000

C、7125000

D、7425000

第2题

某公司只生产一种产品,1998年有关生产、销售和成本资料如下:

期初存货量 0

本期完工量 12 500件

本期销售量 10 000件

单价 40元

直接材料 80 000元

直接人工 30 000元

变动制造费用 50 000元

固定制造费用 90 000元

变动销售及管理费 7 500元

固定销售及管理费 40 000元

要求:(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别编制职能式损益表和贡献式损益表。

期初存货量 0

本期完工量 12 500件

本期销售量 10 000件

单价 40元

直接材料 80 000元

直接人工 30 000元

变动制造费用 50 000元

固定制造费用 90 000元

变动销售及管理费 7 500元

固定销售及管理费 40 000元

要求:(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别编制职能式损益表和贡献式损益表。

第3题

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下: 直接材料 10元 变动销售费用

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

第4题

某企业只生产一种产品,其销售单价为20元,单位变动成本为16元,年度固定成本总额为40000元,则盈亏平衡点销售量为( )件。

A、2000

B、2500

C、5000

D、10000

第5题

甲公司只生产销售一种产品,2019年度利润总额为100万元,销售量为50万件,产品单位边际贡献为4元。则甲公司2019年的安全边际率是()。

A、35%

B、45%

C、65%

D、50%

第6题

.甲公司只生产销售一种产品,2019年度利润总额为100万元,销量为50万件,产品单位边际贡献为4元,则甲公司2019年的安全边际率是()。

A、50%

B、45%

C、65%

D、35%

第7题

某公司计划本年只生产一种产品,每季的产品销售货款有60%于当期收到现金,有40%于下个季度收到现金,预计第一季度未的应收账款为3800万元,第二季度的销售收入为8000万元,确定第二季度的销售现金收入为()万元。

A.8400

B.8500

C.8600

D.8700

请帮忙给出正确答案和分析,谢谢!

A.8400

B.8500

C.8600

D.8700

请帮忙给出正确答案和分析,谢谢!

第8题

某生产企业2011年度销售自产产品取得收入1500万元,销售边角余料收入500万元,接收捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2011年度计算所得税时,广告费和业务宣传费准予扣除()万元

A、450

B、500

C、50

D、300

第9题

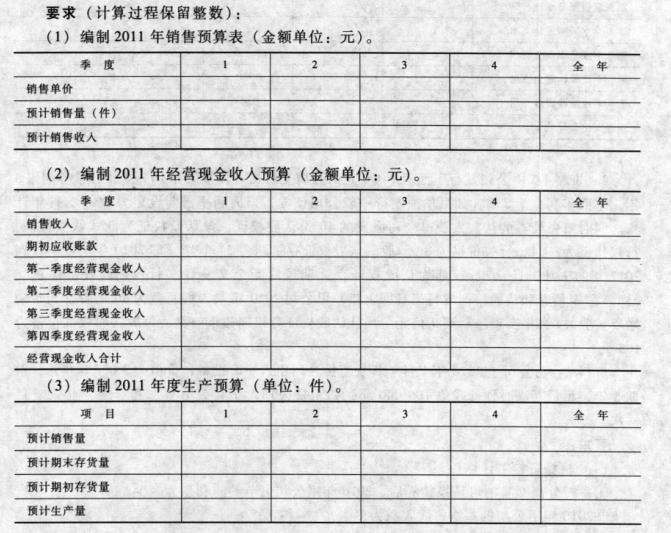

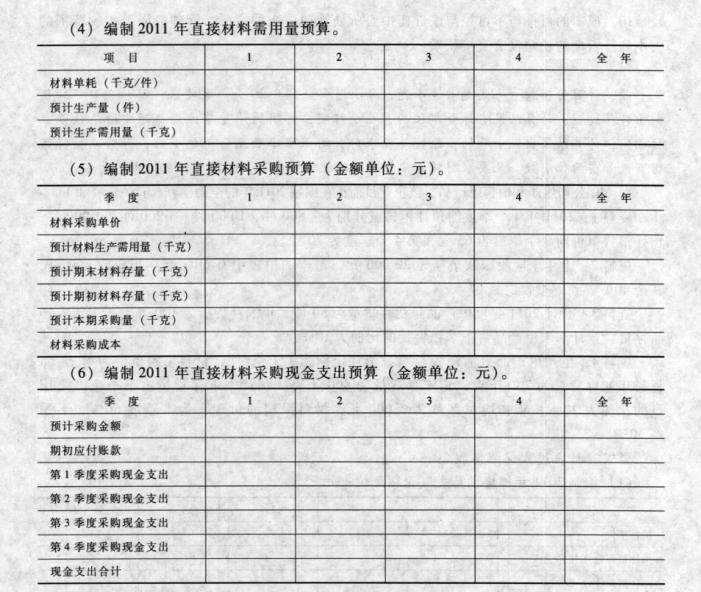

MC公司生产和销售甲产品,该企业目前正在编制2011年的全面预算,有关资料如下: 资料1:2011年4个季度的预计销售量分别为:800件、1000件、1200件和1000件,预计销售单价前3个季度为65元,第4个季度为70元。 资料2:上年末应收账款余额为20000元,每季的销售中有60%能在当季收到现金,其余40%要到下季收讫。 资料3:预计2011年度甲产品年初存货量为80件,年末存货量为100件,年末无在产品存货。预计季末甲产品占下季销售量的比例为10%。 资料4:生产甲产品只消耗A材料,消耗定额为3千克/件,材料采购单价为4元。A材料年初存货量为700千克,年末存货量为800千克,预计季末存货量占下季生产需用量的比例为20%。年初应付账款为3000元,材料采购的付现率为本季度60%

请帮忙给出正确答案和分析,谢谢!

请帮忙给出正确答案和分析,谢谢!

第10题

某公司只生产一种产品,1997年和1998年的生产量分别为3 000件和2 400件,销售量分别为2 000件和3 000件。1997年初无存货,存货计价采用先进先出法。该产品单位售价为15元,单位变动生产成本为5元/件,固定性制造费用每年为18 000元,单位变动销售和管理费用为0.5元/件,固定销售和管理费用每年为2 500元。

要求:

(1)分别用变动成本法和完全成本法计算两年的营业利润;

(2)说明两种方法下营业利润产生差异的原因。

要求:

(1)分别用变动成本法和完全成本法计算两年的营业利润;

(2)说明两种方法下营业利润产生差异的原因。

第11题

设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。当固定成本增加8000元,为了达到保本必须增加销售额32000元。若该产品的单位售价及单位变动成本均不变。 要求:(1)计算变动成本率(即变动成本占销售收入的比重); (2)计算未增加8000元以前的固定成本总额; (3)计算固定成本增加的幅度和盈亏临界点销售额增加的幅度。

请帮忙给出正确答案和分析,谢谢!

请帮忙给出正确答案和分析,谢谢!

大学生认证

大学生认证