请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断]

规避风险也是获得收益的一种方式()

是

否

答案

答案

查看答案

更多“规避风险也是获得收益的一种方式()……”相关的问题

更多“规避风险也是获得收益的一种方式()……”相关的问题

第3题

下列关于资本资产定价模型的说法错误的是()。

A、本资产定价模型(CAPM)以马可维茨证券组合理论为基础,研究如果投资者都按照分散化的理念去投资,最终证券市场达到均衡时,价格和收益率如何决定的问题

B、资本资产定价模型认为只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿

C、现实中并不是所有的投资者都能够持有充分分散化的投资组合,这也是造成CAPM不能够完全预测股票收益的一个重要原因

D、投资者要想获得更高的报酬,必须承担更高的系统性风险;承担额外的非系统性风险将会给投资者带来收益

第4题

以下关于小企业信贷产品定价的描述错误的是()。

A.给贷款定价时,首先应考虑银行的战略定位与目标客户群的特征,争取既满足银行战略发展的同时也能获得客户的广泛认可

B.在风险可控的前提下,平衡经济效益和社会效益的关系,实现利润最大化和客户价值最大化的统一

C.从维护良好的银企关系,争取取得客户综合回报的目的出发,对贷款实行利率优惠或作出利率让步,以换取开展客户其他业务获得的收益

D.适应市场利率、经济发展、客户生产经营以及自身经营发展战略等情况的变化,实行动态浮动定价,按合适的时间维度调整贷款利率,规避利率风险

请帮忙给出正确答案和分析,谢谢!

A.给贷款定价时,首先应考虑银行的战略定位与目标客户群的特征,争取既满足银行战略发展的同时也能获得客户的广泛认可

B.在风险可控的前提下,平衡经济效益和社会效益的关系,实现利润最大化和客户价值最大化的统一

C.从维护良好的银企关系,争取取得客户综合回报的目的出发,对贷款实行利率优惠或作出利率让步,以换取开展客户其他业务获得的收益

D.适应市场利率、经济发展、客户生产经营以及自身经营发展战略等情况的变化,实行动态浮动定价,按合适的时间维度调整贷款利率,规避利率风险

请帮忙给出正确答案和分析,谢谢!

第6题

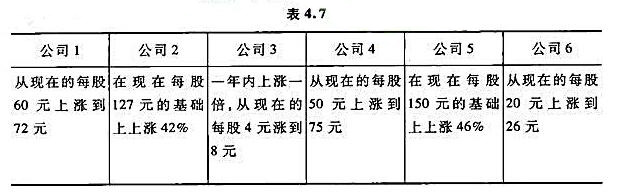

某股民决定对几家公司进行投资,根据对这几家公司的了解,估计这几家公司股票明年的行情,如下表所示。

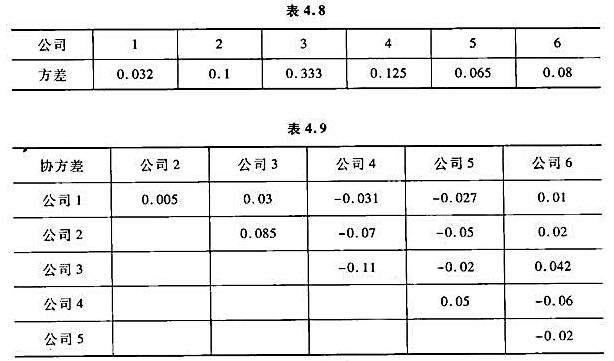

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?

请帮忙给出正确答案和分析,谢谢!

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?

请帮忙给出正确答案和分析,谢谢!

第8题

风险反应是一种常见的风险规避方案,其内容包括()A避免风险B转移和分担风险C接受风险D管理储备

风险反应是一种常见的风险规避方案,其内容包括()

A避免风险

B转移和分担风险

C接受风险

D管理储备

风险反应是一种常见的风险规避方案,其内容包括()

A避免风险

B转移和分担风险

C接受风险

D管理储备

第9题

关于投资基金的特点,以下表述正确的是()。

A、投资基金能够实现基金资产的保值增值

B、由于交由专业的管理机构管理,投资基金的收益高于市场平均水平

C、投资基金具有利益共享、风险共担的特征

D、投资基金是一种组合投资方式、其资产至少包括股票和债券

大学生认证

大学生认证