请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销,但其他会计准则另有规定的除外。()

是

否

答案

答案

更多“财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销,但其他会计准则另有规定的除外。()……”相关的问题

更多“财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销,但其他会计准则另有规定的除外。()……”相关的问题

第1题

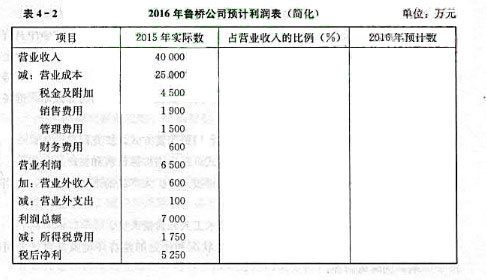

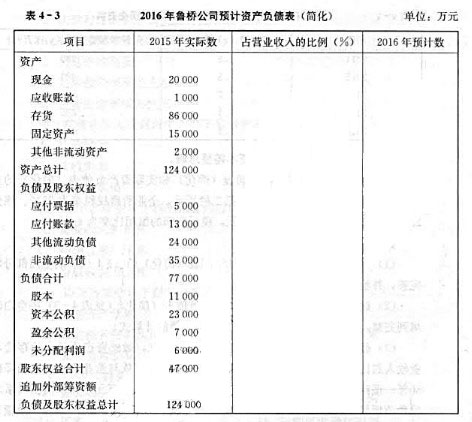

鲁桥公司2015年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4-2、表4-3中的第二栏所示,企业所得税税率为25%。该公司2016年预计营业收入为50000万元,税后利润的留用比率为40%。

要求:

(1)试将鲁桥公司2016年预计利润表(简化)(见表4-2)的空白部分填列完整,并给出预测留用利润的计算式。

(2)试将鲁桥公司2016年预计资产负债表(简化)(见表4-3)的空白部分填列完整,并给出预测需要追加的外部筹资额的计算式。

(3)假设在2016年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收人的比例降低为50%;预计固定资产(系非敏感资产项目)增加2000万元、长期借款(系非敏感负债项目)增加1000万元,针对这些变动,鲁桥公司2016年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

请帮忙给出正确答案和分析,谢谢!

第2题

请帮忙给出正确答案和分析,谢谢!

第3题

A、该认定是指应在财务报表中列示的所有交易和项目是否都列入了

B、该认定主要与财务报表组成要素的低估有关

C、该认定所要解决的问题是被审计单位管理层是否把应包括的项目给遗漏或省略了

D、该认定还涉及所报告的交易和项目的金额是否正确

第4题

A、不遵循企业会计准则的声明

B、会计政策和会计估计变更以及差错更正的说明

C、财务报表的编制基础

D、重要会计政策的说明,报考财务报表项目的计量基础和会计政策的确定依据

E、重要会计估计的说明,包括下一会计期间内很可能导致资产、负债账面重大调整的会计估计的确定依据

第5题

A、资产项目的账面价值大于计税基础,产生应纳税暂时性差异

B、资产项目的账面价值小于计税基础,产生应纳税暂时性差异

C、负债项目的账面价值大于计税基础,产生应纳税暂时性差异

D、负债项目的账面价值小于计税基础,产生应纳税暂时性差异

E、可供出售金融资产产生的递延所得税差异,调整资本公积项目

第6题

A、确定各项资产的现行成本

B、将非货币性项目金额按照一般物价指数进行调整

C、计算货币性项目的购买力损益

D、确定非货币性项目的持有损益

E、确定持有损益中包含的通货膨胀影响金额

第7题

A、支付的在建工程人员的工资,应在“购建固定资产、无形资产和其他长期资产所支付的现金”项目反映

B、因销售商品退回支付的现金,应在“支付其他与经营活动有关的现金”项目中反映

C、企业购买债券时,实际支付价款中包含的已到付息期但尚未领取的债券利息,在“投资支付的现金”项目中反映

D、本期支付的各项税费扣除本期退回的增值税和所得税等后的金额,在“支付的各项税费”项目中反映

第8题

A.125

B. 93.75

C.525

D. 393.75

请帮忙给出正确答案和分析,谢谢!

第9题

A、行政单位的年报按照“资产+支出=负债+净资产+收入”的会计等式编排

B、行政单位资产负债表应于每月未、季末、年末编制

C、行政单位的财务会计报表包括财务报表和财务情况说明书

D、行政单位应当按照财政部门和上级单位的规定报送月度、季度和年度会计表

第10题

ABC会计师事务所的A注册会计师负责审计甲公司2016年度财务报表,审计工作底稿中与负债审计相关的部分内容摘录如下:

(1)甲公司各部门使用的请购单分别部门设置请购单的连续编号,每张请购单必须经过采购经理的签字批准,A注册会计师认为该项控制设计有效,实施了控制测试结果满意。

(2)基于对甲公司及其环境的了解,A注册会计师发现管理层承受较高的盈利预期,拟重点关注以及应对相关负债及资产减值损等的低估风险。

(3)为查找未入账的负债,A注册会计师获取了期后收取、记录或支付的发票明细,评价费用是否被记录于正确的会计期间,并相应确定是否存在期末未入账负债,结果满意。

(4)基于甲公司存在应付关联方的款项,A注册会计师了解了交易的商业理由,检查了发票、合同、协议及入库和运输单据等相关文件以及甲公司和关联的的对账记录,结果满意。

(5)甲公司有一笔账龄三年以上金额重大的其他应付款,因2016年未发生变动,A注册会计师未实施进一步审计程序。

要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

请帮忙给出正确答案和分析,谢谢!

大学生认证

大学生认证