请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

Bootstrap公司预计未来六个月销售额为:七月460,000美元,八月500,000美元,九月525,000美元,十月500,000美元,H月480,000美元,十二月 450,000美元。Bootstrap公司销售额的20%为现金销售。剩余销售额采用如下收款政策。销售当月收回账款比例 40%销售后下个月收回账款比例

A、$279,300

B、$294,000

C、$360,000

D、$367,500

请帮忙给出正确答案和分析,谢谢!

答案

答案

查看答案

更多“Bootstrap公司预计未来六个月销售额为:七月460,000美元,八月500,000美元,九月525,000美元,十月500,000美元……”相关的问题

更多“Bootstrap公司预计未来六个月销售额为:七月460,000美元,八月500,000美元,九月525,000美元,十月500,000美元……”相关的问题

第1题

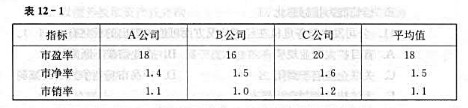

某房地产开发公司计划收购S公司,需要对S公司进行价值评估。S公司股票市场价值的影响因素主要有净利润、股东权益和销售收人。经调查,市场上存在三个与S公司相类似的公司:A公司、B公司和C公司,三个公司的有关指标如表12-1所示。

经预测,目标公司S在未来决策期内年均净利润预计为80万元,年均净资产预计为1000万元,年均销售收人预计为1200万元。

要求:采用市场比较法,利用类比公司的平均市盈率、平均市净率和平均市销率评估S公司价值,判断哪种方法计算的公司价值最高。

请帮忙给出正确答案和分析,谢谢!

经预测,目标公司S在未来决策期内年均净利润预计为80万元,年均净资产预计为1000万元,年均销售收人预计为1200万元。

要求:采用市场比较法,利用类比公司的平均市盈率、平均市净率和平均市销率评估S公司价值,判断哪种方法计算的公司价值最高。

请帮忙给出正确答案和分析,谢谢!

第2题

A公司2016年年末有关资产减值的资料如下:(1)2016年8月,A公司与甲公司签订一份甲产品销售合同,该合同为不可撤销合同。合同约定在2017年2月底A公司以每吨4.5万元的价格向甲公司销售300吨M产品,违约金为合同总价款的20%。至2016年年底,A公司已经生产出M产品300吨,每吨成本为5万元,假定不考虑其他因素。(2)A公司2016年12月31日一项无形资产发生减值,预计未来现金流量现值为300万元,预计公允价值减去处置费用后的净额为540万元。该无形资产为2012年1月1日购入,实际成本为1500万元,摊销年限为10年,采用直线法摊销。计提减值准备后,该无形资产原摊销年限和摊销方法不变。下列有关A公司2016年相关会计处理中,表述正确的有()。

A、A公司应对M产品计提存货跌价准备150万元

B、A公司应确认预计负债270万元

C、A公司应确认资产减值损失360万元

D、A公司应计提无形资产减值准备210万元

第4题

某公司本年的可持续增长率为9.09%,本年末的投资资本为5000万元,其中权益资本为3000万元,权益资本成本为25%,税后债务资本成本为4%。预计明年的税前经营利润为380万元,所得税率为30%,预计明年销售增长率为10%,未来维持目标资本结构不变。要求

(1)计算明年的期初投资资本回报率

(2)根据价值增长/增长率矩阵,判断该公司是否属于增值型现金短缺,如果不是,应该是什么?

(3)如果盈利能力低是公司独有的问题,并且觉得有能力扭转价值减损局面,回答该公司可以选择的财务战略

(4)如果盈利能力低是整个行业的衰退引起的,说明该公司应该选择的财务战略。

(1)计算明年的期初投资资本回报率

(2)根据价值增长/增长率矩阵,判断该公司是否属于增值型现金短缺,如果不是,应该是什么?

(3)如果盈利能力低是公司独有的问题,并且觉得有能力扭转价值减损局面,回答该公司可以选择的财务战略

(4)如果盈利能力低是整个行业的衰退引起的,说明该公司应该选择的财务战略。

第5题

甲公司以出包方式建造的核电站于2015年末达到预定可使用状态,初始成本20亿,预计使用期40年,假定无残值,甲公司采用直线法提取折旧,预计未来弃置费1个亿,参考市场利率10%折现,则该核电站的入账成本为()万元。[P/F(10%,40)=0.0221]

A、210000

B、200221

C、200000

D、202431

第6题

A公司2014年12月31日应收账款账面余额为1000万元,当日预计的未来现金流量现值为960万元,计提减值准备前坏账准备贷方余额为45万元,则2014年12月31日A公司应计提“资产减值损失”的金额为()万元。

A、45

B、40

C、5

D、-5

第7题

A公同计划收购B公司的全部股份,经过综合比较,A公司管理层决定采用市盈率法对B公司价值进行评估。根据调查发现,资本市场上与B公司具有可比性的公司的平均市盈率为15倍。A公司确定的决策期间为未来3年,在未来3年中,B公司预计年均可实现净利润为4800万元。要求:评估B公司的价值。

请帮忙给出正确答案和分析,谢谢!

请帮忙给出正确答案和分析,谢谢!

第8题

公司计划使用历史回报率来确定权益资本成本。使用历史回报率需满足以下所有的条件,除了()。

A、公司的业绩将保持稳定

B、利率不会发生明显改变

C、投资者对风险的态度不会改变

D、预计未来现金流量将折为现值

第9题

2016年12月20日,甲公司以4800万元购入一台设备并立即投入使用,预计使用年限为10年,预计净残值为零,按年限平均法计提折日。2017年12月31日,该设备出现减值迹象,甲公司预计该设备的公允价值减去处置费用后的净额为3900万元,未来现金流量的现值为3950万元。不考虑增值税等相关税费及其他因素,2017年12月31日,甲公司应为该设备计提减值准备的金额为()万元。

A、420

B、410

C、370

D、460

第10题

某证券公司与某一拟上市的创业板公司签订协议,1个月内按照20元/股的价格包销3000万股该公司

某证券公司与某一拟上市的创业板公司签订协议,1个月内按照20元/股的价格包销3000万股该公司股票。由于预计未来一段时间证券市场会持续低迷,该证券公司希望对冲股票发行承销风险,在股指期货市场需卖出400手股指期货合约(假设此时未来1个月后到期交割的沪深300股指期货合约价格为4000点)。()

某证券公司与某一拟上市的创业板公司签订协议,1个月内按照20元/股的价格包销3000万股该公司股票。由于预计未来一段时间证券市场会持续低迷,该证券公司希望对冲股票发行承销风险,在股指期货市场需卖出400手股指期货合约(假设此时未来1个月后到期交割的沪深300股指期货合约价格为4000点)。()

第11题

在可预见的未来,Hatch香肠公司预计年增长率为9%,最近发放的股利为每股$3.00。若公司发行新股,则以每股$36发行普通股。使用常数股利增长率模型,则公司留存收益的适当成本为()。

A、9.08%

B、17.33%

C、18.08%

D、19.88%

大学生认证

大学生认证