请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

使用WAGE1.RAW中的数据。 (i)利用方程(7.18)估计在educ=12.5时的性别差异。并与educ=0时估计的

使用WAGE1.RAW中的数据。

(i)利用方程(7.18)估计在educ=12.5时的性别差异。并与educ=0时估计的性别差异相比较。

(ii)做一个用以得到式(7.18)的回归,但用female·(educ-12.5)取代female:educ。你现在如何解释female的系数?

(iii)第(ii)部分中female的系数是统计显著的吗?与式(7.18)相比较并进行评论。

请帮忙给出正确答案和分析,谢谢!

答案

答案

查看答案

更多“使用WAGE1.RAW中的数据。 (i)利用方程(7.18)估计在educ=12.5时的性别差异。并与educ=0时估计的使用WAGE1.R……”相关的问题

更多“使用WAGE1.RAW中的数据。 (i)利用方程(7.18)估计在educ=12.5时的性别差异。并与educ=0时估计的使用WAGE1.R……”相关的问题

第1题

使用WAGE1.RAW中的数据。 (i)估计方程 保留残差并画出其直方图。 (ii)以log(wage)作为因变量

使用WAGE1.RAW中的数据。

(i)估计方程

保留残差并画出其直方图。

(ii)以log(wage)作为因变量重做第(i)部分。

(iii)你认为是水平值-水平值模型还是对数-水平值模型更接近于满足假定MLR.6?

请帮忙给出正确答案和分析,谢谢!

使用WAGE1.RAW中的数据。

(i)估计方程

保留残差并画出其直方图。

(ii)以log(wage)作为因变量重做第(i)部分。

(iii)你认为是水平值-水平值模型还是对数-水平值模型更接近于满足假定MLR.6?

请帮忙给出正确答案和分析,谢谢!

第2题

利用WAGE1.RAW中的数据。 (i)使用OLS估计方程 并用通常的格式报告你的结论。 (ii)exper2⊕

利用WAGE1.RAW中的数据。

(i)使用OLS估计方程

并用通常的格式报告你的结论。

(ii)exper2在1%的显著性水平上是统计显著的吗?

(iii)使用近似

求第5年工作经历的近似回报。第20年工作经历的近似回报是多少?

(iv)exper取什么值时,工作经历的增加实际上会降低预期的log(wage)。样本中有多少人具有比该取值更长的工作经历?

请帮忙给出正确答案和分析,谢谢!

利用WAGE1.RAW中的数据。

(i)使用OLS估计方程

并用通常的格式报告你的结论。

(ii)exper2在1%的显著性水平上是统计显著的吗?

(iii)使用近似

求第5年工作经历的近似回报。第20年工作经历的近似回报是多少?

(iv)exper取什么值时,工作经历的增加实际上会降低预期的log(wage)。样本中有多少人具有比该取值更长的工作经历?

请帮忙给出正确答案和分析,谢谢!

第3题

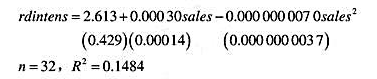

使用RDCHEM.RAW中的数据,通过OLS得到如下方程 (i)sales对rdintens的边际影响在什么时候开始变

使用RDCHEM.RAW中的数据,通过OLS得到如下方程

(i)sales对rdintens的边际影响在什么时候开始变成负的?

(ii)你会在模型中保留二次项吗?请解释。

(iii)定义salesbil为以十亿美元计的销售额:salesbil=sales/1000。用xlesbi和salesbil²作为自变量重写估计方程。务必报告标准误和R²。[提示:注意salesbil²=sales²/(1000)²。]

(iv)为了报告结果,你更喜欢哪个方程?

请帮忙给出正确答案和分析,谢谢!

使用RDCHEM.RAW中的数据,通过OLS得到如下方程

(i)sales对rdintens的边际影响在什么时候开始变成负的?

(ii)你会在模型中保留二次项吗?请解释。

(iii)定义salesbil为以十亿美元计的销售额:salesbil=sales/1000。用xlesbi和salesbil²作为自变量重写估计方程。务必报告标准误和R²。[提示:注意salesbil²=sales²/(1000)²。]

(iv)为了报告结果,你更喜欢哪个方程?

请帮忙给出正确答案和分析,谢谢!

第4题

利用LAWSCH85.RAW中的数据。 (i)使用与第3章习题4一样的模型,表述并检验原假设:在其他条件不变

利用LAWSCH85.RAW中的数据。

(i)使用与第3章习题4一样的模型,表述并检验原假设:在其他条件不变的情况下,法学院排名对起薪中位数没有影响。

(ii)新生年级的学生特征(即LSAT和GPA)对解释salary而言是个别或联合显著的吗?

(iii)检验是否要在方程中引入入学年级的规模(clsize)和教职工的规模(faculty);只进行一个检验。(注意解释clie和facuiy的缺失数据。)

(iv)还有哪些因素可能影响到法学院排名,但又没有包括在薪水回归中?

请帮忙给出正确答案和分析,谢谢!

利用LAWSCH85.RAW中的数据。

(i)使用与第3章习题4一样的模型,表述并检验原假设:在其他条件不变的情况下,法学院排名对起薪中位数没有影响。

(ii)新生年级的学生特征(即LSAT和GPA)对解释salary而言是个别或联合显著的吗?

(iii)检验是否要在方程中引入入学年级的规模(clsize)和教职工的规模(faculty);只进行一个检验。(注意解释clie和facuiy的缺失数据。)

(iv)还有哪些因素可能影响到法学院排名,但又没有包括在薪水回归中?

请帮忙给出正确答案和分析,谢谢!

第5题

本题使用ATTEND.RAW中的数据。 (i)求出变量atndrte,pricGPA和ACT的最小值、最大值和平均值。 (i

本题使用ATTEND.RAW中的数据。

(i)求出变量atndrte,pricGPA和ACT的最小值、最大值和平均值。

(ii)估计模型atndrte=β0+β1pricGPA+β2ACT+u,并以方程的形式写出结论。对截距做出解释。它是否有一个有用的含义。

(iii)讨论估计的斜率系数。有没有什么令人吃惊之处?

(iv)如果priGPA=3.65和ACT=20,预计atndrte是多少?你对这个结论做何解释?样本中有没有一些学生具有这些解释变量的值?

(v)如果学生A具有priGPA=3.1和ACT=21,而学生B具有priGPA=2.1和ACT=26,他们在出勤率上的预期差异是多少?

请帮忙给出正确答案和分析,谢谢!

本题使用ATTEND.RAW中的数据。

(i)求出变量atndrte,pricGPA和ACT的最小值、最大值和平均值。

(ii)估计模型atndrte=β0+β1pricGPA+β2ACT+u,并以方程的形式写出结论。对截距做出解释。它是否有一个有用的含义。

(iii)讨论估计的斜率系数。有没有什么令人吃惊之处?

(iv)如果priGPA=3.65和ACT=20,预计atndrte是多少?你对这个结论做何解释?样本中有没有一些学生具有这些解释变量的值?

(v)如果学生A具有priGPA=3.1和ACT=21,而学生B具有priGPA=2.1和ACT=26,他们在出勤率上的预期差异是多少?

请帮忙给出正确答案和分析,谢谢!

第6题

使用HPRICE1.RAW中的数据,估计如下模型: 其中,price是以千美元为单位的住房价格。 (i)以方程

使用HPRICE1.RAW中的数据,估计如下模型:

其中,price是以千美元为单位的住房价格。

(i)以方程的形式写出结果。

(ii)住房在保持面积不变的同时又增加一间卧室,估计其价格会提高多少?

(iii)住房增加一间大小为140平方英尺的卧室,估计其价格会提高多少?将这个答案与你在第(ii)部分的答案相比较。

(iv)价格的波动有多大比例能被平方英尺数和卧室数解释?

(v)样本中的第一套住房有sqrft=2438和bdrms=4。从OLS回归线计算这套住房的预计销售价格。

(vi)样本中第一套住房的实际销售价格是300000美元(price=300)。求出这套住房的残差。它是否表明购买者为这套住房支付了过低或过高的价格?

请帮忙给出正确答案和分析,谢谢!

使用HPRICE1.RAW中的数据,估计如下模型:

其中,price是以千美元为单位的住房价格。

(i)以方程的形式写出结果。

(ii)住房在保持面积不变的同时又增加一间卧室,估计其价格会提高多少?

(iii)住房增加一间大小为140平方英尺的卧室,估计其价格会提高多少?将这个答案与你在第(ii)部分的答案相比较。

(iv)价格的波动有多大比例能被平方英尺数和卧室数解释?

(v)样本中的第一套住房有sqrft=2438和bdrms=4。从OLS回归线计算这套住房的预计销售价格。

(vi)样本中第一套住房的实际销售价格是300000美元(price=300)。求出这套住房的残差。它是否表明购买者为这套住房支付了过低或过高的价格?

请帮忙给出正确答案和分析,谢谢!

第7题

使用CEOSAL2.RAW中的数据得出下表: 变量mktval为企业的市场价值,profmarg为利润占销售额的百

使用CEOSAL2.RAW中的数据得出下表:

变量mktval为企业的市场价值,profmarg为利润占销售额的百分比,ceoten为其就任当前公司CEO的年数,而comten则是其在这个公司任职的总年

数。

(i)评论profiarg对CEO薪水的影响。

(ii)市场价值是否具有显著影响?试解释你的结论。

(iii)解释ceoten和comten的系数。这些变量是统计显著的吗?

(iv)你如何解释在其他条件不变的情况下,你在这个公司任职时间越长,你的薪水则越低?

请帮忙给出正确答案和分析,谢谢!

使用CEOSAL2.RAW中的数据得出下表:

变量mktval为企业的市场价值,profmarg为利润占销售额的百分比,ceoten为其就任当前公司CEO的年数,而comten则是其在这个公司任职的总年

数。

(i)评论profiarg对CEO薪水的影响。

(ii)市场价值是否具有显著影响?试解释你的结论。

(iii)解释ceoten和comten的系数。这些变量是统计显著的吗?

(iv)你如何解释在其他条件不变的情况下,你在这个公司任职时间越长,你的薪水则越低?

请帮忙给出正确答案和分析,谢谢!

第8题

回归分析还可以用来检验,市场是否在评价股票时有效地使用了市场信息。为简单起见,令return为持有一个企业的股票在从1990年末到1994年末的四年时间内得到的总回报。有效市场假设认为,这些回报不应该与1990年知道的信息存在系统相关性。如果在期初知道的企业特征有助于预测股票回报,那我们在选择股票时就能用到这个信息。对于1990年,令dkr表示企业的债务-资本比率,eps表示每股收益,netinc表示净收入,而salary则表示CEO的总报酬。

(i)使用RETURN.RAW中的数据,估计了如下方程:

检验这些解释变量在5%的显著性水平上是否联合显著。存在个别显著的解释变量吗?

(ii)现在使用netinc和salary的对数形式重新估计这个模型

第(i)部分的结论有没有什么变化?

(iii)在第(ii)部分中,我们为什么不用dks和eps的对数?

(iv)总的看来,股票回报可预测性的证据是强还是弱?

请帮忙给出正确答案和分析,谢谢!

(i)使用RETURN.RAW中的数据,估计了如下方程:

检验这些解释变量在5%的显著性水平上是否联合显著。存在个别显著的解释变量吗?

(ii)现在使用netinc和salary的对数形式重新估计这个模型

第(i)部分的结论有没有什么变化?

(iii)在第(ii)部分中,我们为什么不用dks和eps的对数?

(iv)总的看来,股票回报可预测性的证据是强还是弱?

请帮忙给出正确答案和分析,谢谢!

第9题

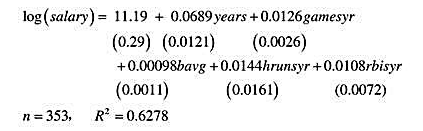

本题要用到MLB1.RAW中的数据。 (i)从以下模型中去掉变量rbisyr。hrunsyr的统计显著性会如何变化

本题要用到MLB1.RAW中的数据。

(i)从以下模型中去掉变量rbisyr。hrunsyr的统计显著性会如何变化?hrunsyr的系数大小又会如何变化?

(ii)在第(i)部分的模型中增加变量rusyr(每年垒得分),fldperc(防备率)和sbasesyr(每年盗垒数)。这些因素中,哪一个是个别显著的?

(ii)在第(ii)部分的模型中,检验bavg,fldperc和sbasesyr的联合显著性。

请帮忙给出正确答案和分析,谢谢!

本题要用到MLB1.RAW中的数据。

(i)从以下模型中去掉变量rbisyr。hrunsyr的统计显著性会如何变化?hrunsyr的系数大小又会如何变化?

(ii)在第(i)部分的模型中增加变量rusyr(每年垒得分),fldperc(防备率)和sbasesyr(每年盗垒数)。这些因素中,哪一个是个别显著的?

(ii)在第(ii)部分的模型中,检验bavg,fldperc和sbasesyr的联合显著性。

请帮忙给出正确答案和分析,谢谢!

第10题

在CT设备的数据测量装置质量中,对入射X线强度I0和透射X线强度I进行换算的是()

A.对数放大器

B.模数转换器

C.前置放大器

D.数据传输器

请帮忙给出正确答案和分析,谢谢!

A.对数放大器

B.模数转换器

C.前置放大器

D.数据传输器

请帮忙给出正确答案和分析,谢谢!

第11题

本题要用到HTV.RAW中的数据。 (i)考虑一个加入了父母受教育程度变量的工资方程 表述原假设:父

本题要用到HTV.RAW中的数据。

(i)考虑一个加入了父母受教育程度变量的工资方程

表述原假设:父亲与母亲的受教育程度对log(wage)具有相同影响。

(ii)估计第(i)部分中的模型,同时谈谈你对β,和队大小的看法。

(iii)在5%的显著性水平上,相对于双侧备择假设,通过构造一个95%的置信区间来检验第(i)部分中的原假设。你得到的结论是什么?

请帮忙给出正确答案和分析,谢谢!

本题要用到HTV.RAW中的数据。

(i)考虑一个加入了父母受教育程度变量的工资方程

表述原假设:父亲与母亲的受教育程度对log(wage)具有相同影响。

(ii)估计第(i)部分中的模型,同时谈谈你对β,和队大小的看法。

(iii)在5%的显著性水平上,相对于双侧备择假设,通过构造一个95%的置信区间来检验第(i)部分中的原假设。你得到的结论是什么?

请帮忙给出正确答案和分析,谢谢!

大学生认证

大学生认证