请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

市场追随者不是以击败或威胁领导者为目标,而仅仅是模仿领导者的行动。()

是

否

答案

答案

更多“市场追随者不是以击败或威胁领导者为目标,而仅仅是模仿领导者的行动。()……”相关的问题

更多“市场追随者不是以击败或威胁领导者为目标,而仅仅是模仿领导者的行动。()……”相关的问题

第1题

A、开放式基金的份额是可变的,而封闭式基金的份额是不变的

B、开放式基金的价格是以基金的资产净值为基础确定的,而封闭式基金的价格受市场供求关系影响

C、对于开放式基金,投资者可以随时申购或赎回份额,而对于封闭式基金则不可赎回

D、开放式基金的全部资金都用于证券投资,封闭式基金则保有一部分现金

第2题

A、生存策略

B、补偿策略

C、开发策略

D、竞争策略

第3题

A、管理者的工作主要是确定方向、统一思想、激励和鼓舞

B、领导者负责某件具体事情的管理或实现某个具体目标

C、管理者设定目标,领导者率众实现目标

D、项目经理具有领导者和管理者的双重身份

请帮忙给出正确答案和分析,谢谢!

第4题

A、企业内部环境的优势和劣势是企业独有的信息

B、进行SWOT分析后,企业能够较容易地在市场中定位

C、通过SWOT分析,企业可以对现有战略及目标进行修正

D、机会和威胁是市场中每个企业所共有的信息

第5题

A、目标明确

B、全员重视

C、持续改进

D、协同运作

E、基于事实

第6题

A、英国土木工程师学会(ICE)将“风险”定义为“对项目目标产生影响的一个或若干不确定事件”

B、国际标准化组织(ISO)则定义风险为“某一事件发生的概率和其后果的组合”

C、风险也可能是有利的和可以利用的,将给项目带来机会,被称为广义的风险

D、风险的大小与变动发生的可能性有关

E、风险是特定威胁发生的概率或频率以及后果的严重性,一般可认为是风险的狭义认识

第7题

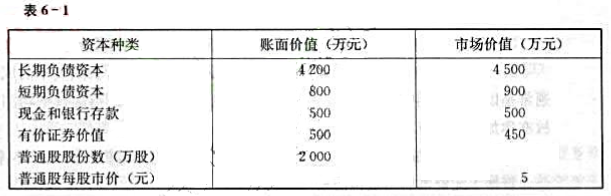

A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了名为“净债率"的资本结构管理目标,并力图使净债率保持在20%~25%之间。

A餐饮公司的净债率是以市场价值为基础计算的。其计算公式如下:

式中,NDR表示净债率;L表示长期负债的市场价值;S表示短期负债的市场价值;C表示现金和银行存款;M表示有价证券的价值;N表示普通股股份数;P表示普通股每股市价。

A餐饮公司20×8年度财务报告提供的有关资料整理如表6-1所示。

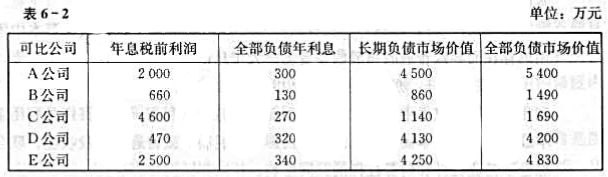

A餐饮公司及同行业主要可比公司20×8年度有关情况如表6-2所示。

A餐饮公司的股权资本成本率为12%,未来净收益的折现率为8%,公司所得税税率假定为25%。

要求:

(1)请计算A餐饮公司20×8年年末的净债率,并说明其是否符合公司规定的净债率管理目标。

(2)请以市场价值为基础计算A餐饮公司20×8年年末的利息保障倍数和长期负债比率(长期负债市场价值占全部负债市场价值的比例),并与同行业主要可比公司进行比较评价。

(3)请运用公司价值比较法计算A餐饮公司未来净收益的折现价值,并20×8年年末公司的市场价值进行比较评价。

(4)请运用公司价值比较法计算A餐饮公司股票的折现价值和公司总的折现价值(假设公司长期负债资本的折现价值等于其市场价值),并与20×8年年末公司的市场价值进行比较评价。

(5)你认为A餐饮公司以净债率作为资本结构管理目标是否合理?如果不尽合理,请提出你的建议。

请帮忙给出正确答案和分析,谢谢!

第8题

A、葡萄牙

B、日本

C、新西兰

D、马来西亚

E、新加坡

第9题

A、“三明治”谈判技巧

B、转移目标谈判技巧

C、打破僵持谈判技巧

D、适度让步技巧

E、假装升级谈判技巧

F、F.“三换”谈判技巧

第11题

A、其他货币资金

B、以公允价值计量且其变动计入当期损益的金融资产

C、以公允价值计量且其变动计入其他综合收益的金融资产

D、以摊余成本计量的金融资产

大学生认证

大学生认证